注册会计师业务是《审计》科目中的核心内容,也是考试的重点。通过对章节练习题的深入理解,可以帮助考生掌握注册会计师在审计及相关服务中的职责、执业准则和实务操作。以下是精选的练习题及其解析,旨在帮助考生系统性地复习注册会计师业务知识,为考试做好充分准备。

一、单项选择题

1. 注册会计师在财务报表审计中,主要提供的服务是( )。

A. 保证财务报表的绝对准确

B. 提高财务报表的可信度

C. 代替管理层编制财务报表

D. 确保企业未来盈利

【答案】B

【解析】注册会计师的审计目的是通过执行审计工作,对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见,从而提高财务报表的可信度,而非保证绝对准确或确保未来结果。

2. 下列属于注册会计师鉴证业务的是( )。

A. 税务咨询

B. 财务报表审计

C. 内部控制设计

D. 会计记账服务

【答案】B

【解析】鉴证业务包括审计、审阅和其他鉴证业务,其中财务报表审计是核心鉴证业务。其他选项属于相关服务,不属于鉴证业务范畴。

二、多项选择题

1. 注册会计师的业务范围包括( )。

A. 审计服务

B. 审阅服务

C. 其他鉴证服务

D. 相关服务(如税务咨询、管理咨询)

【答案】ABCD

【解析】注册会计师的业务涵盖鉴证业务(如审计、审阅和其他鉴证)和相关服务(如税务、管理咨询等),这些内容在《审计》教材中有明确界定。

2. 在财务报表审计中,注册会计师的责任包括( )。

A. 按照审计准则执行审计工作

B. 对财务报表整体不存在舞弊或错误提供绝对保证

C. 对审计过程中识别出的重大错报风险进行应对

D. 发表恰当的审计意见

【答案】ACD

【解析】注册会计师的责任是按照审计准则执行审计,识别和应对重大错报风险,并发表意见,但只能提供合理保证,而非绝对保证。选项B表述错误。

三、简答题

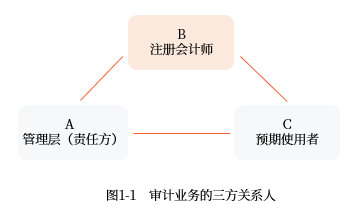

- 简述注册会计师审计业务的总体目标。

【参考答案】注册会计师审计业务的总体目标是:对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见。这包括评价财务报表的合法性和公允性,并通过审计报告向预期使用者传达审计结果,增强财务报表的可信度。

- 列举注册会计师提供相关服务的例子,并说明其与鉴证业务的区别。

【参考答案】相关服务例子包括税务咨询、管理咨询、会计服务等。与鉴证业务的区别在于:鉴证业务(如审计)涉及对特定对象信息提供保证,并出具鉴证报告;而相关服务通常不提供保证,侧重于为客户提供专业建议或技术支持,报告形式也更灵活。

通过以上练习题的梳理,考生应重点理解注册会计师业务的分类、目标及责任,并结合实务案例加深记忆。在备考中,建议多做类似练习,以提升应试能力和对知识点的综合运用水平。关注审计准则的更新变化,确保知识点的时效性,为顺利通过考试奠定坚实基础。