对于准备2014年中级会计师考试的考生而言,《财务管理》是核心科目之一,其内容与注册会计师(CPA)的执业业务有着紧密的内在联系。深入理解这种关联性,不仅能提升备考效率,更有助于构建系统化的财务知识体系,为未来的职业发展奠定坚实基础。

一、核心知识体系的重叠与深化

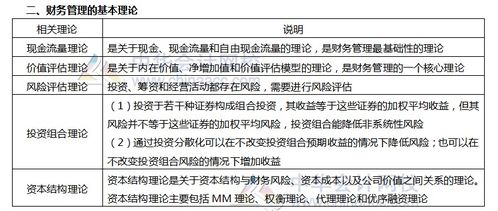

2014版《财务管理》教材涵盖财务分析与预算、筹资与投资管理、营运资金管理、利润分配以及财务控制等核心模块。这些内容恰恰是注册会计师在提供审计、咨询、管理建议等专业服务时必须掌握的基础。例如,CPA在执行财务报表审计时,需要运用财务比率分析、现金流分析等工具评估企业的持续经营能力与财务风险,这正是中级《财务管理》的重点。CPA在为企业提供并购重组、融资方案设计等高附加值服务时,其决策依据也深度依赖于项目投资评价(如NPV、IRR)、资本成本计算、资本结构优化等高级财务管理知识。因此,扎实掌握中级《财务管理》内容,是理解注册会计师复杂业务逻辑的必经之路。

二、从应试到应用:知识点的业务场景转化

考生在复习时,应避免孤立记忆公式与概念,而应尝试将知识点置于注册会计师的实际业务场景中理解:

- 财务分析与业绩评价:对应CPA业务中的年报审计初步分析、内部控制评价及管理建议书出具。考生需熟练掌握杜邦分析体系等综合分析方法。

- 长期投资与筹资决策:对应CPA业务中的企业估值、并购尽职调查、融资方案可行性分析。重点理解折现现金流模型、风险衡量及各种长期融资工具的优缺点。

- 营运资金管理:对应CPA业务中的审计环节(如存货监盘、应收账款函证)以及为企业优化流动资金链提供的咨询服务。需掌握现金、存货、应收账款的成本模型与最优决策。

- 预算管理与成本控制:对应CPA业务中的内部控制审计、预算执行情况鉴证以及成本管理咨询。这是连接财务核算与管理决策的关键桥梁。

三、整合性备考策略建议

- 以教材为本,构建框架:以2014年指定教材为主线,系统学习各章节,并绘制思维导图,清晰把握“价值评估-筹资-投资-营运-分配-控制”的整体逻辑链条。

- 真题为纲,洞悉考点:深入研究历年真题,特别是计算分析题和综合题。真题最能体现知识点的考核方式和与实务结合的紧密程度,有助于识别高频考点和难点。

- 理论联系实际,深化理解:在复习每个理论模型时(如资本资产定价模型、本量利分析),主动思考其在CPA审计计划制定、风险评估或管理咨询中的具体应用场景,将抽象知识具体化。

- 区分差异,精准定位:明确中级会计师与注册会计师考试的定位差异。中级《财务管理》更侧重于基础性、通用性的管理决策知识掌握和计算能力,而CPA考试中的《财务成本管理》则在深度、广度和复杂度上要求更高。备考中级时,应力求扎实、准确,为后续可能的CPA进阶学习铺平道路。

###

备战2014年中级会计师《财务管理》科目,其意义远超通过一场考试。它是对现代企业财务核心管理思维的系统性训练,更是打开注册会计师专业业务大门的一把重要钥匙。考生若能以“业财融合”的视角进行复习,将知识点与CPA业务实践相联系,不仅能有效提升应试能力,更能培养宝贵的职业判断力和实务洞察力,实现从“应试者”到“专业人才”的初步蜕变。