注册会计师(Certified Public Accountant,简称CPA)是会计行业含金量极高的专业资格认证,其报考条件、尤其是工作年限要求,以及未来的业务范围,是许多财会专业人士关注的焦点。以下将详细解析这两个方面。

一、报考CPA的工作年限要求

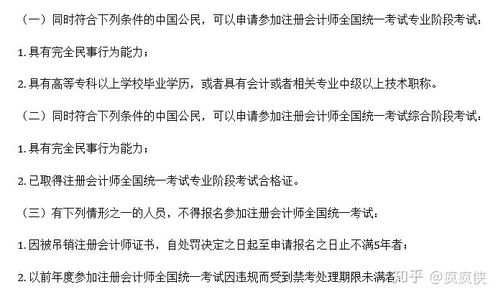

在中国,报考注册会计师全国统一考试的专业阶段考试,并没有直接的工作年限要求。根据现行《注册会计师全国统一考试办法》规定,报名参加专业阶段考试的条件主要包括:

- 具有完全民事行为能力;

- 具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

这意味着,应届大学毕业生或刚刚参加工作的财会人员,只要满足学历或职称要求,即可报名参加专业阶段的六个科目(会计、审计、财务成本管理、公司战略与风险管理、经济法、税法)考试。

工作年限的要求主要体现在获取全科合格证书后的“注册”环节。考生在通过专业阶段和综合阶段全部考试,取得全科合格证书后,若想成为一名执业注册会计师,需要在会计师事务所从事审计业务工作满两年,且此段工作经历需经所在会计师事务所出具证明。然后方可向省级注册会计师协会申请注册,成为执业会员。如果不在事务所执业,也可以申请成为非执业会员,非执业会员的申请通常没有强制性的全职工作年限要求,但需要完成继续教育等义务。

简而言之:“考试”环节无工作年限门槛,但“执业注册”环节有至少两年的审计业务工作经验要求。

二、注册会计师的核心业务范围

注册会计师,特别是执业注册会计师,其业务范围广泛且专业性强,主要包括以下方面:

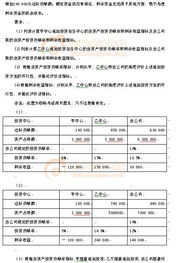

- 审计与鉴证业务:这是注册会计师的法定核心业务和传统优势领域。包括:

- 财务报表审计:对企业的财务报表是否按照适用的会计准则编制,是否在所有重大方面公允反映企业的财务状况、经营成果和现金流量发表审计意见。

- 内部控制审计:对企业内部控制的有效性进行审计。

- 验资:对企业注册资本的实收情况或注册资本及实收资本的变更情况进行审验。

- 其他鉴证业务:如预测性财务信息审核、系统鉴证等。

- 会计咨询与服务业务:

- 代理记账、编制会计报表。

- 税务代理、税务咨询与筹划。

- 管理咨询:包括财务管理、成本控制、预算管理、企业重组、并购咨询等。

- 设计会计制度、担任会计顾问。

- 其他法定及相关业务:

- 担任企业破产清算的管理人。

- 参与司法会计鉴定。

- 在资本市场中,为上市公司发行股票、债券等提供专业服务并出具相关报告。

对于非执业注册会计师,虽然不能签署审计报告,但其专业知识在企业、金融机构、政府单位、高校等从事财务管理、投资分析、内部审计、教学研究等工作时,同样具有极高的价值。

报考CPA考试本身不设工作年限限制,这为广大学子及职场新人提供了早期规划、尽快通过考试的机会。而扎实的实务工作经验,特别是审计经验,是将考试成果转化为执业资格的关键桥梁。注册会计师的业务范围则远不止于审计,它覆盖了现代经济活动中众多高端的财会、金融与管理领域,是财务专业人士职业生涯发展的强大引擎。有意报考者应尽早规划,在通过考试后积极积累相关实务经验,以拓宽自己的职业道路。