注册会计师作为经济领域的关键专业人员,其业务范围广泛且专业性强,构成了现代市场经济的监督与保障体系的重要组成部分。从《审计学》的专业视角审视,注册会计师的核心业务可系统性地划分为鉴证业务、相关服务业务及其他法定业务三大领域,每一领域都对维护经济秩序、提升信息质量发挥着不可替代的作用。

一、 核心基石:鉴证业务

鉴证业务是注册会计师最为传统和核心的领域,其目标是增强除责任方之外的预期使用者对鉴证对象信息(如财务报表)的信赖程度。主要包括:

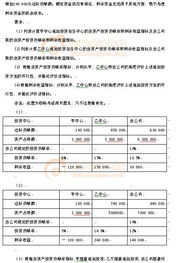

- 财务报表审计:这是注册会计师的招牌业务。依据审计准则,对企业的财务报表是否在所有重大方面按照适用的财务报告框架(如企业会计准则)编制发表审计意见,提供合理保证。其核心价值在于提升财务报表的可信度,保护投资者、债权人等利益相关方的权益。

- 财务报表审阅:与审计相比,审阅程序有限,主要实施询问和分析程序,提供的是有限保证。其结论通常表述为“未发现财务报表存在重大错报”。审阅业务适用于中期财务信息或某些特定需求场景,成本和时间通常低于审计。

- 其他鉴证业务:随着市场需求多元化,注册会计师的业务范围不断扩展,包括但不限于:

- 内部控制审计:尤其是针对上市公司财务报告内部控制的有效性进行审计并出具报告。

- 预测性财务信息审核:对企业编制的盈利预测、现金流量预测等信息的合理性进行审核。

- 系统鉴证与服务组织控制(SOC)报告:对服务提供商(如数据中心、云服务商)的控制体系进行鉴证。

二、 价值延伸:相关服务业务

这类业务不涉及发表鉴证结论,而是运用会计、审计的专业知识和技能,为客户提供专业支持。主要包括:

- 商定程序:注册会计师执行与特定主体商定的程序,并报告发现的事实结果。报告使用者自行根据报告结果得出结论,注册会计师不提供任何保证。

- 代编财务信息:运用会计专业知识,依据客户提供的数据,代为编制财务报表或其它财务信息,不实施审计或审阅程序,因此不对信息提供任何保证。

- 税务服务:包括税务代理、税务咨询、税务筹划等,帮助企业合规纳税并优化税务结构。

- 管理咨询:涉及企业战略、内部控制、风险管理、并购重组、信息技术、绩效提升等多个方面,为企业改善运营提供专业建议。

三、 法定与社会责任:其他业务

注册会计师还承担着法律规定的特定职责,服务于公共领域:

- 验资业务:根据《公司法》等规定,对公司设立或增资时的股东出资情况进行审验并出具验资报告。

- 清算审计:在企业解散、破产清算时,对清算期间的财务报表和清算结果进行审计。

- 司法会计鉴定:接受司法机关委托,运用会计审计知识,对案件涉及的财务会计专门性问题进行鉴别和判断,出具鉴定意见,作为诉讼证据。

****

从《审计学》的理论框架看,注册会计师的业务体系以独立、客观、公正为基石,以风险导向审计理念为核心方法论。其业务发展呈现出从传统的财务报表审计保障,向更广泛的信息鉴证、风险管理和价值创造领域延伸的趋势。理解这一业务体系,不仅有助于把握注册会计师的职业内涵,更是理解现代资本市场信息披露与信任机制构建的关键。随着经济数字化转型和可持续发展要求的提升,注册会计师的业务范围与专业能力将持续面临新的机遇与挑战。