《审计》第八章“注册会计师业务”是理解注册会计师职业全景与核心价值的关键章节。本章系统阐述了注册会计师在鉴证业务及相关服务中的角色、职责与业务类型,构成了从理论到实务的重要桥梁。以下思维导图将帮助考生构建清晰的知识框架,高效掌握核心考点。

核心框架:注册会计师业务的两大体系

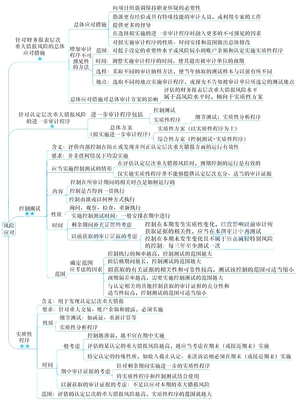

本章内容可概括为两大业务体系:鉴证业务与相关服务。

一、 鉴证业务

鉴证业务是注册会计师的核心业务,指注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对信息信任程度的业务。其核心要素包括:

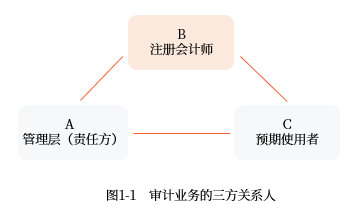

- 三方关系:注册会计师(执行方)、责任方(负责信息)和预期使用者(使用报告)。

- 鉴证对象与对象信息:如财务报表(对象信息)反映的财务状况、经营成果(鉴证对象)。

- 标准:用于评价或计量鉴证对象的基准,如企业会计准则。

- 证据:注册会计师为形成结论所需获取的充分、适当的信息。

- 鉴证报告:最终出具的书面文件。

鉴证业务的分类是重中之重,需从两个维度把握:

- 按保证程度分类:

- 合理保证业务(审计业务):将鉴证业务风险降至该业务环境下可接受的低水平,并以此作为积极方式提出结论(如“我们认为财务报表在所有重大方面按照会计准则编制”)。典型代表是财务报表审计。

- 有限保证业务(审阅业务):将鉴证业务风险降至该业务环境下可接受的水平,但该水平高于审计业务,并以此作为消极方式提出结论(如“基于我们的审阅,我们没有注意到任何事项使我们相信财务报表未能在所有重大方面按照会计准则编制”)。典型代表是财务报表审阅。

- 按鉴证对象信息分类:

- 基于责任方认定的业务:预期使用者直接使用责任方出具的认定(如已审计财务报表)。注册会计师针对该认定出具报告。大多数审计和审阅业务属于此类。

- 直接报告业务:注册会计师直接对鉴证对象进行评价或计量,并出具报告。预期使用者无法获取责任方认定(如对内部控制有效性的直接报告)。

主要鉴证业务类型:

- 财务报表审计:核心业务,提供合理保证,出具审计意见。

- 财务报表审阅:提供有限保证,程序以询问和分析为主,成本低于审计。

- 其他鉴证业务:如内部控制审计、预测性财务信息审核、系统鉴证等,需遵循相关具体准则。

二、 相关服务

相关服务不具备鉴证业务的全部要素,不提供任何程度的保证。注册会计师运用专业知识和技能,执行程序并出具报告,但报告不包含鉴证结论。主要包括:

- 对财务信息执行商定程序:注册会计师与特定主体商定程序,执行并报告结果。报告仅陈述发现的事实,不发表任何保证意见。

- 代编财务信息:注册会计师运用会计专业知识和技能,代客户编制财务报表,不提出任何鉴证结论。

关键考点与思维延伸

- 区分保证程度:深刻理解“合理保证”与“有限保证”在目标、程序、证据数量、报告措辞上的根本区别。这是选择题和简答题的常考点。

- 业务承接与变更:理解不同业务类型的承接条件,特别是审计业务变更为审阅或相关服务时,注册会计师的考虑因素(如变更理由是否合理、变更前已执行工作的处理等)。

- 鉴证业务要素的应用:能够结合具体案例(如内部控制审计、可持续发展报告鉴证等新兴业务),识别业务中的三方关系、鉴证对象、标准等要素。

- 与职业道德的关联:业务类型直接影响独立性要求。鉴证业务(尤其是审计)对独立性要求最为严格,相关服务则相对宽松。需结合《职业道德守则》学习。

备考提示

本章是《审计》科目的“地图章”,虽直接考核大题的概率相对较低,但它是理解后续审计流程(如计划、实施、报告)和各类专项审计业务的基础。考生应通过思维导图,重点掌握业务分类框架,并能准确辨析不同业务的性质、目标和产出,为综合运用知识解决实务问题打下坚实基础。