随着会计行业的发展和国际化进程的加速,注册会计师(CPA)考试作为行业准入门槛,其改革动向一直备受关注。2021年,中国注册会计师考试迎来了一系列重大改革,这些变革不仅体现在考试内容、形式上,更延伸至报考条件的调整以及注册会计师业务范围的重新定义。

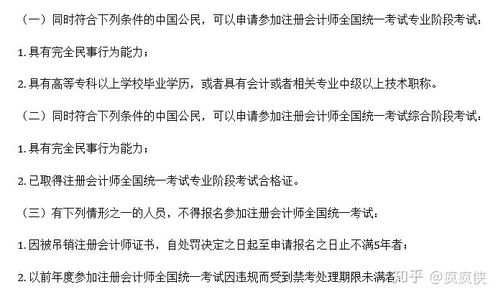

关于报考条件的调整。2021年的改革并未对报考的基本学历条件做出颠覆性改变,仍要求具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。改革更侧重于对考生专业能力和职业道德的事前评估与持续关注。例如,部分地区试点推广“承诺制”报名,强化对考生诚信情况的审核;中注协也加强了对考生学历信息、工作经历等报名材料的核验力度,旨在从源头上提升行业人才的整体素质。对于在校大学生,相关政策依然允许应届毕业生报名,但对其后续完成学历认证提出了更明确、更严格的时间要求。报考条件的“限制”更多地体现在审核的深度和规范性上,而非简单地提高学历或工作年限门槛,其导向是选拔出真正具备专业潜力和职业操守的候选人。

考试本身的改革是核心。2021年考试在科目体系、考查重点和考试方式上均有显著变化。例如,进一步深化了《会计》、《审计》、《财务成本管理》等核心科目对实务案例和新会计准则、审计准则的考查比重,强调理论与实务的结合。对《公司战略与风险管理》和《税法》等科目,也加强了对最新政策法规和商业环境分析的考核。考试题型更加灵活,综合阶段考试进一步突出对考生分析、判断和解决复杂专业问题能力的测试。这些变化直接呼应了行业对注册会计师能力的新需求。

改革更深层次的影响体现在对“注册会计师业务”范畴的拓展与重塑上。传统的审计、鉴证业务固然仍是基石,但改革所引导的方向是让注册会计师更多地参与到企业的价值创造过程中。这包括但不限于:

- 管理咨询与战略规划:为企业提供内部控制设计、并购重组咨询、信息技术整合等高端服务。

- 专业领域鉴证与认证:如ESG(环境、社会和治理)报告鉴证、信息系统安全审计等新兴业务。

- 税务筹划与合规服务:在日益复杂的税收法规环境下,提供专业的税务策略和跨境税务服务。

- 法务会计与争端解决:在经济纠纷、商业调查中提供专业的会计证据和分析支持。

考试内容的改革正是为了培养能够胜任这些新兴、复杂业务的专业人才。因此,2021年的CPA改革是一个系统工程:通过优化报考筛选机制和升级考试评价体系,旨在选拔和培养出能够适应并开拓更广阔业务领域的注册会计师,从而推动整个行业服务能力的升级,更好地服务于中国经济的高质量发展和高水平对外开放。

2021年CPA考试的改革,在报考条件上体现了更精细化的管理,在考试内容上聚焦于能力升级,其最终目标是赋能注册会计师,使其业务范围从传统的鉴证监督,扩展到更前沿的企业管理和战略决策支持领域。这对于有志于进入会计行业的考生而言,既是更高的挑战,也意味着更广阔的职业发展前景。